2020年第4季度(10-12月)中商消费指数(CCI)发布

中国商业经济学会“中商消费指数”课题组

——供给抑制需求,预期影响信心,消费复苏砥砺前行

2021年2月5日,中国商业经济学会对外发布了2020年第4季度(10-12月)中商消费指数(CCI)及其6个子指数。

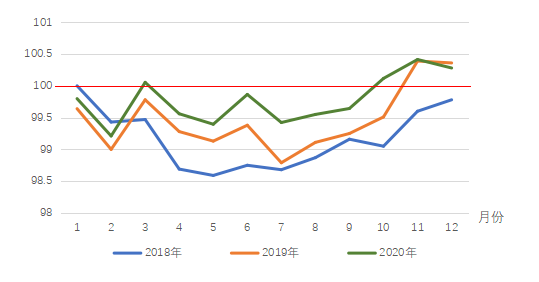

以2018年1月作为基期(指数值100),纵观2018年以来我国消费的整体发展方向,年度平均指数从2018年的99.1725到2019年的99.4683再到2020年的99.7759,展现了我国消费扩容升级稳步推进的良性态势。

图1 2018-2020年中商消费指数(CCI)总体走势

2020年,在新冠疫情国内爆发和全球蔓延的不利影响下,全年消费呈现出企稳向好的整体走势。特别是四季度,我国消费在2018年以来首次连续三个月录得100以上的指数值,展现了我国在疫情防控、复工复产、消费促进方面取得的重大成就,在全球消费低迷的萧条行情下逆势创造了产(生产)消(消费)两旺的中国奇迹。

一、分指数监测分析报告

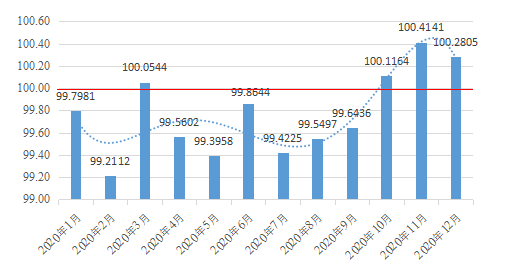

2020年第4季度(10-12月),中商消费指数(CCI)冲高回落。10月,指数冲破100点的基准线,在9月(99.6436)基础上大幅提升至100.1164;11月,指数继续上攻,创造历史性新高(100.4141);12月,受全球新冠疫情防控压力陡增的影响,一改往年同期持续上行的走势,消费指数有所回调(100.2805)。

图

第4季度消费指数冲高回落的走势,动力因素主要在于居民收入对消费规模扩容和消费结构升级的有力支撑以及消费信贷和商品进口对消费供需两端的有效补偿;阻力因素则主要在于疫情防控影响下消费供给对消费支出的显著抑制以及消费预期对消费信心的负面影响。具体而言:

(1)居民支出与消费规模指数。

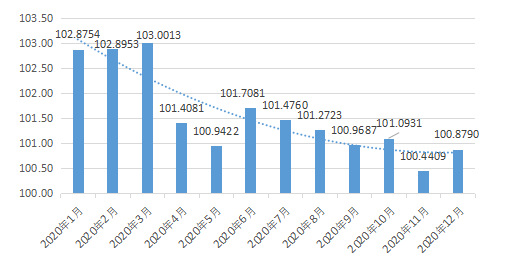

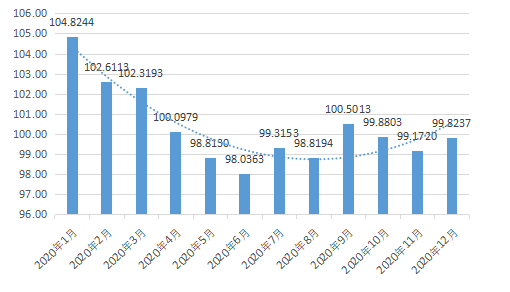

2020年第4季度,代表消费结果的居民支出与消费规模指数持续走低,从10月的101.0931降至12月的100.8790,并在11月创出100.4409的年度新低,成为拖累消费指数下行的主要动因,说明我国居民消费支出进而消费规模仍受到较为严重的桎梏,无法得到充分释放。

图

(

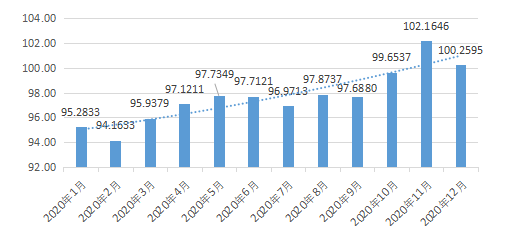

2020年第4季度,反映消费需求侧动向的居民收入与消费能力指数继续稳步攀升,从10月的99.6537升至12月的100.2595,并在11月创出102.1646的年度峰值,成为拉动消费指数上行的主要动因,说明随着国内新冠疫情得到有效控制,企业复工复产和政府惠民政策发挥了显著的居民增收和消费促进效应,有效促进了居民消费能力的恢复和提升。

图

(

2020年第4季度,反映消费供给侧动向的消费供给指数持续低迷,在10月反弹至98.3275后,11月回落至年度低谷95.2872,12月仍处于96.5679的相对低位。可以说,供给侧的约束构成了第4季度消费支出低迷、消费规模萎缩的重要原因,扩大内需、激活消费需要在产品和渠道层面有所突破。

图

(

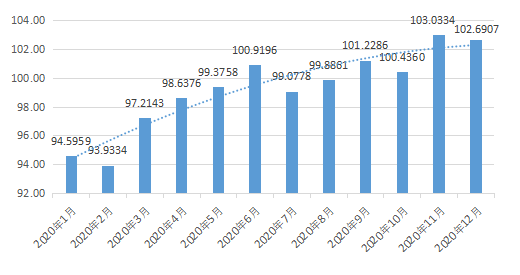

2020年第4季度,反映消费结构升级的消费成长指数稳步回升,在年初因疫情因素跌至阶段性低谷水平后,经过2、3季度个别月份的尝试性突破,在第4季度连续3个月巩固了基准线100以上的指数水平,并于11月达到了103.0334的年度峰值,说明居民消费正从新冠疫情冲击下的保障型消费诉求向消费结构合理升级中的成长型消费诉求回归。

图

(

2020年第4季度,反映消费信心走向的消费预期指数低位企稳,在第2、3季度相继出现99以下的阶段性低点之后,10-12月消费预期指数均保持在99以上100以下的低位水平。可见,居民对未来消费的预期并不乐观,对当期消费的态度也难得满意,大规模释放消费需求仍缺乏信心支撑。

图

(

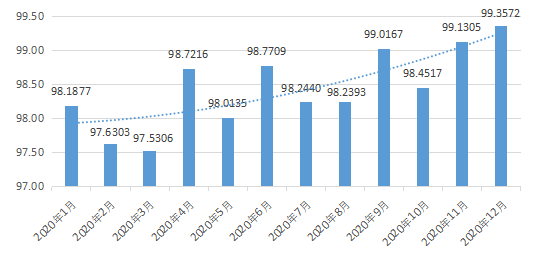

2020年第4季度,反映外部因素对消费需求侧和供给侧补偿效应的消费补偿指数呈现显著的低位上攻走势,从10月的98.4517升至11月的99.1305,并于12月创出99.3572的年度新高,说明以消费信贷和商品进口为代表的外部补偿因素,虽未恢复疫情前的高位水准,但也对消费能力、消费对象乃至消费信心提供了重要的外部支撑。

图

二、分月份监测分析报告

1、2

2020年10月消费指数(CCI)录得100.1164,环比上升0.4727,同比上升0.6064,说明我国居民消费在后疫情时期企稳向好的良性态势得以延续,并已基本恢复甚至超越疫情前的消费水平。探究2020年10月各消费子指数走势,居民支出与消费规模指数录得101.0931,同比下降0.4717,拖累CCI下行0.1877,从结果端展现了我国消费仍相对低迷的发展态势;居民收入与消费能力指数录得99.6537,同比增长2.1202,拉动CCI上行0.5279,说明我国居民收入水平和消费能力恢复较为迅猛;消费供给指数录得98.3275,同比增长1.1801,拉动CCI上行0.1286,延续了9月份供给侧复工复商的良性走势;消费成长指数录得100.4360,同比上升1.0477,拉动CCI上行0.1121,说明城乡居民正在逐步复归消费升级的良性轨道;消费预期指数录得99.8803,同比下降0.1757,拖累CCI下行0.0135,说明我国居民消费信心的修复尚需时日;消费补偿指数录得98.4517,同比增长0.7125,拉动CCI上行0.0420,展现了消费信贷、商品进口等因素对我国消费购买力和消费满足力方面的正面补偿效应。

2

2020年11月消费指数(CCI)录得100.4141,环比上升0.2977,同比上升0.0241,说明11月我国居民消费延续了企稳向好的良性态势,并保持了与疫情前基本相当的整体消费水平。探究2020年11月各消费子指数走势,居民支出与消费规模指数录得100.4409,同比下降1.4992,拖累CCI下行0.5967,说明消费支出的谨慎和消费规模的萎靡仍是制约消费扩容升级的主要因素;居民收入与消费能力指数录得102.1646,同比增长3.6222,拉动CCI上行0.9019,说明我国居民收入水平和消费能力持续快速增长,构成消费复苏的主要内因;消费供给指数录得95.2872,同比下降2.4522,拖累CCI下行0.2673,供给侧对消费扩容升级的制约再次凸显;消费成长指数录得103.0334,同比上升1.2422,拉动CCI上行0.1329,说明城乡居民消费升级的态势得以平稳延续;消费预期指数录得99.1720,同比下降1.7760,拖累CCI下行0.1368,说明11月我国居民消费预期有所逆转,消费信心严重受挫;消费补偿指数录得99.1305,同比下降0.2209,拖累CCI下行0.0130,说明对消费供给侧和需求侧形成持续支撑的消费补偿因素在11月发展有所迟滞。

3

2020年12月消费指数(CCI)录得100.2805,环比下降0.1336,同比下降0.0795,说明12月在疫情防控形势再次趋紧的局面下,我国居民消费企稳回暖的良性态势有所逆转。探究2020年12月各消费子指数走势,居民支出与消费规模指数录得100.8790,同比下降0.9476,拖累CCI下行0.3771,消费支出持续低迷造成消费规模扩容乏力;居民收入与消费能力指数录得100.2595,同比增长2.0903,拉动CCI上行0.5205,收入水平持续提升,推动消费能力稳步累积,为未来消费扩容奠定了坚实的购买力基础;消费供给指数录得96.5679,同比下降1.3034,拖累CCI下行0.1421,展现了秋冬季疫情反复的预期给消费渠道的回暖带来了持续的压力;消费成长指数录得102.6907,同比上升0.4296,拉动CCI上行0.0460,展现了市场低迷和疫情冲击下消费升级趋势的不可逆转之势;消费预期指数录得99.8237,同比下降2.0388,拖累CCI下行0.1570,说明12月我国居民消费预期持续悲观,严重影响了消费意愿和消费信心;消费补偿指数录得99.3572,同比增长0.5458,拉动CCI上行0.0322,说明消费信贷、商品进口等因素在12月重拾上升势头,对我国消费购买力和消费满足力的正面补偿效应再次凸显。

(执笔人:李智、何浩淼)

李智(1979-),男,山西太原人,经济学博士,中国商业经济学会副会长,首都经济贸易大学经济学院教授、博士生导师。何浩淼(1992-),女,内蒙古赤峰人,首都经济贸易大学经济学院博士研究生。

中商消费指数(CCI)

中商消费指数(CCI)是中国商业经济学会历时两年研究开发、实时采集数据、定期对外发布的反应全国范围内消费领域发展走势的综合指数。每年2月、5月、8月、11月分四次公开发布全年各月的消费指数。

该指数内涵的综合信息源自围绕需求侧的消费购买力、供给侧的消费满足力以及作为消费行为结果的消费发展力三个方向筛选的近30个基础指标的原始信息。消费购买力方面,依托“就业水平-收入水平-消费信心-消费倾向-消费支出-消费分流和补偿”逐层决定的内在逻辑,引入了“就业率”、“居民人均可支配收入”、“城乡收入均衡度”、“消费者预期指数”、“居民边际消费倾向”、“人均居民消费支出”、“人均商品住宅销售额(反映消费能力分流)”、“人均家庭消费信贷余额(反映消费能力补偿)”等基础指标;消费满足力方面,从“商品供应-渠道建设-物价水平”三个层次,引入了“国内生产保障度”、“商品生产景气度”、“升级品生产景气度”、“进口消费品补偿率”、“升级品进口补偿率”、“消费者满意度指数”、“超市零售额相对增长率(反映必需品渠道)”、“专业店零售额相对增长率(反映升级品渠道)”、“实物商品网上零售额增长率”、“服务商品网上零售额增长率”、“居民消费价格指数”、“食品类消费价格指数”等基础指标;消费发展力方面,着眼于“消费规模增长(规模、增速、分布)”和“消费结构升级”,引入了“社会消费品零售总额”、“社会消费品零售总额同比增幅”、“社会消费品零售总额的城乡、地域和渠道分布情况”、“文体类商品的消费占比”、“高端消费品的消费占比”等基础指标。

指数监测团队以权威统计数据和实时采集数据为依据,对上述近30个基础指标进行降维集成、客观赋权,形成了关于居民支出与消费规模(权重39.84%)、居民收入与消费能力(权重24.90%)、消费供给(权重10.93%)、消费成长(权重10.66%)、消费预期(权重7.74%)、消费补偿(权重5.94%)等的6个子指数以及反应中国城乡居民消费整体变化的总指数“中商消费指数(CCI)”。

中商消费指数作为一个开放的平台,真诚期待与各地方政府合作开发并发布地方消费指数,真诚期待各调查统计机构提供更新、更详实、更有针对性的指标和数据,真诚期待各界专家学者不吝赐教,为中商消费指数的优化和完善提出意见和建议。