领子期权套期保值盈利实例剖析

作者:達之誠

领子期权(Collar Option)是进出口商在外汇兑换中为套期保值用得较多的、相对较简单的一种期权。假如某公司有外币(如美元)从海外入账同时需要换成本币的需求(比如说位于澳洲的出口商),为规避汇兑风险,就可用领子期权;这种情况的领子期权可以这样组合:买入一个看涨本币(澳币)的期权 (call),保护价格在高位;同时卖出一个看跌本币(澳币)的期权(put)。这样该组合领子期权的风险在低位。

看涨期权的执行价格连线与看跌期权的执行价格连线,就像衣领的两片领子一样,故称领子期权。

任何期权都须首先明确标的物, 本例中的标的物是 AUD/USD。 行权价(strike rate, 或中文又称敲价,执行价,行使价)是通过协商、双方同意在期权合约中规定了的,买方行权时必须用的价格。

到期日是包括领子期权在内的所有期权中的一个重要概念或参数, 即期权有效期时段的最后一日。对于欧式期权而言,到期日是买方唯一可以行使权利的一天。而对于美式期权,只要价格对买方有利,买方可以在期权购入之后至到期日(含到期日)的任何一天行使权利。换种说法就是:欧式期权的买方在到期日前不可行使权利,只能在到期日行权;美式期权的买方可以在到期日当天或之前任何一日行权。可见,美式期权的买方“权利”相对较大, 而卖方风险相应也较大。作为对卖方承担相对大的风险的一种补偿,同样条件下,买方买入美式期权的价格(或期权费)相对会高些。

以下结合具体案例做分析:

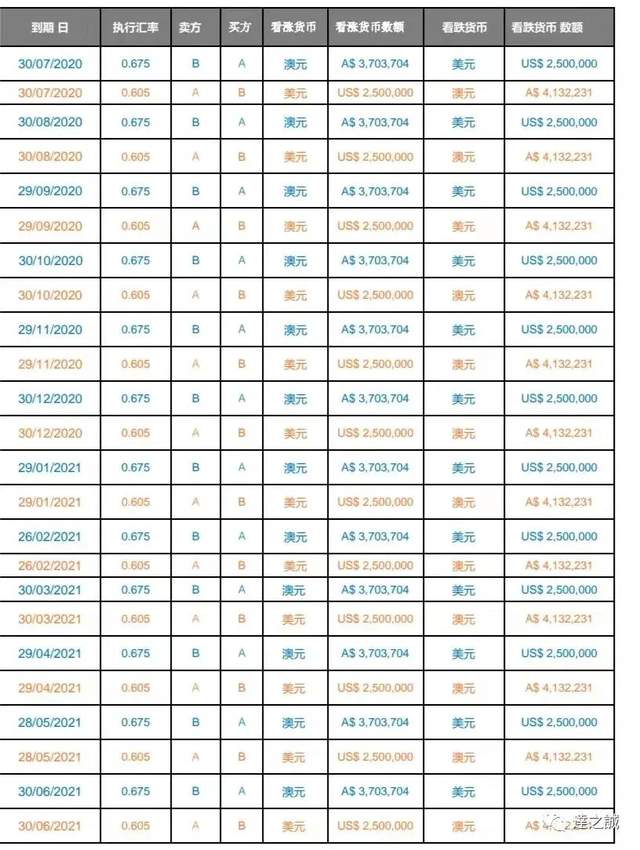

上述领子期权详细说明:

1)买方提出要做单的日期为2020年5月25日(入仓日期),当日即期汇率0.653,所付期权费为零。

2)履约方式:欧式

3)共有12个到期日,第一个到期日是2020年7月30日,最后的到期日为2021年6月30日。

4)A方买进看涨澳元(看跌美元)的期权的敲价:0.675 (上领,或又称天花板 ceiling)

5)A方同时卖出看跌澳元(看涨美元)的期权的敲价:0.605 (下领,或又称地板 floor)

6)看涨澳元(Aussie Call)的每个到期日,如果AUD/USD高过0.6750,买方(A)可以行权交割。12个到期日如果全部执行交割,交割的总美元数为3000万美元,总澳元数为$44,444,449澳元。

7)看跌澳元(Aussie Put)的每个到期日,如果澳元兑美金低过0.6050,卖方(A)被迫行权,买方(B)则会选择行权交割。12个到期日如果全部交割的话,交割的总美元数为3000万美元,总澳元数为$49,586,772。

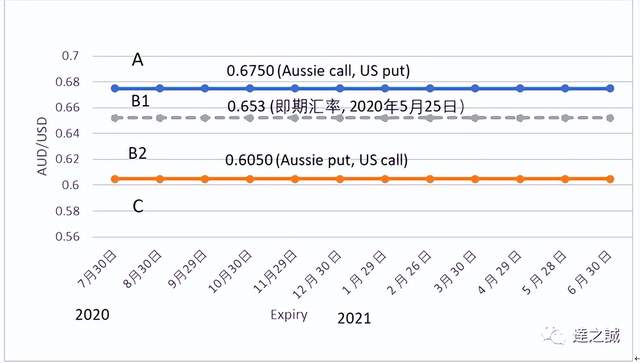

8)根据具体市场表现,对该领子期权的具体操作如下:

(A)到期日,倘若即期汇率在0.6750 之上,买方(A)可以在0.6750汇率获利交割,用250万美元在0.6750汇率买$3,703,704澳元。

(B1)任何时候,倘若即期汇率在0.6530(入仓时AUD/USD的即期汇率 )之上,则买方大概率有浮赢,可以选择卖出整个领子期权合同,提前获利了结。

(B2)到期日,倘若即期汇率在0.6050 和 0.6750 之间, obligation free, 即买卖双方都无义务或被要求作任何事。

(C )到期日,倘若即期汇率在0.6050 之下,则该领子期权的购买方(A方)必须在0.6050汇率,用US$2,500,000 兑换A$4,131,231澳元, 这是亏损交易。此即这合约的风险。当某个到期日不利(但往后可能有利)时,可以在外汇商(B)允许的情况下,将所要求的处于亏损状态的到期数额延期交割,冀望往后澳元兑美金汇价有所反弹,此操作可能会带来被Margin Call的风险。

C 本例获利的背景和因素(从A方角度看)

a)本合约在 B1 状态,在整个合约到期之前(2021年6月30日),分几次在获利丰厚状态下,已将合约全部提前卖掉套现。

b)做本合约的背景:A方(进出口商)有一看跌澳元,于2020年3月在AUD/USD 为0.5800左右现汇价格建仓过量卖出看涨期权合约(即看跌),在面对AUD/USD不断走高的背景下,担心此前所做过量对冲单亏损风险无限增大。有一种理念是:在亏损或面临较大亏损风险时,人们愿意承担或被迫承担多一些风险。于是情势所迫,A方决定为控制AUD/USD的进一步上行风险,并承担于0.6050之下的下行风险,做了这一“对冲合约”来对冲之前操作不当的、亏损前景挺大的所谓“套保合约”。

c)A方对AUD/USD的走势,在本已有判断走势的知识和经验的基础上,做了大量的信息收集分析,进行了不同模型比较,从而正确地判断和预测了AUD/USD走高的趋势。

d)从上例看来,该领子期权给A方带来了辉煌的战绩(丰厚的利润):一是根据当时的信息判断,认为AUD/USD降到0.6050以下概率相对较小;同时期权组合中的卖出看跌期权,尽管离当时的0.6530入仓价格较远(风险缓冲为0.048, 或又称480点),所能获得的期权保费正好可以支付购买0.6750(获利距离是0.022, 也可以说是220点)所需的期权保费,整体领子期权的期权费为零。可见当时A方及聘请的期权交易专业团队足智多谋,以超精专业水平在期权市场成功抓住难得一见的Option Put-Call Skew 带来的大红利。

免责声明:本文贴内容仅供参考,不构成对所述金融产品的出价或邀约邀请,不构成任何交易的推荐,亦不构成投资建议。汇兑有风险,决策需谨慎。投资人在决定前,务必独立收集,分析和运用信息,根据具体的情况自己决策。对任何因直接或间接使用本微信涉及的信息和内容或者据此进行投资所造成的一切后果或损失,文帖作者和平台不承担任何赔偿和法律责任。

“隔行如隔山“,进出口商在进出口业务方面肯定是行家,对货币兑换领域里的套期保值,可能也懂得一些,但比起货币兑换业内的专业人士,很可能还是知之甚少。CAFX商云汇 (企业同盟集团)是一个非常专业,“客户至上”理念落到实处的极佳外汇兑换平台。如有需要和愿望,可关注作者同名微信公众号,当为您引荐。

下一篇:返回列表

相关阅读

- 03-23领子期权套期保值盈利实例剖析

- 03-23美国洛杉矶湖南总商会在洞口县建立独

- 03-23营口“油条哥”江佳宝 “抗疫”爱心

- 03-16北京链家总经理李峰岩 践行社区友好

- 03-14防患于未然 凉水口镇开展应急演练

- 03-11吴桂英在长沙县调研:坚决扛牢粮食安全